最近一段时间,小市值牛股爆发层出不穷,一月翻倍的股票众多,而指数仍然原地踏步,尤其有意思的是,这些股票大部分当前业绩不佳,过去几年甚至是下滑状态,都是因为有了新业务的业绩反转预期,股价快速起飞。

这类股票遍布医药、tmt、消费,传统制造等行业,都在讲一个新业务表现很好,经营趋势必将扭转,几年后业绩大幅改善的故事。

亏损的股票大涨,本身并无大的问题,跌幅很深,一点点改变就是预期差,但是问题是,这样的股票越来越多,不同行业的小盘股都在说自己即将摆脱盈利困难问题,新业务必然能带来未来的业绩大涨,在市场竞争中必定成功,这就很有意思了。

如果这样的情况属实,就说明了当下经济状态下,小公司容易找到逆袭巨头,扩大份额的方法。但现实中,又经常是弱者恒弱,强者恒强,到底哪一派是对的?这么多的困境反转,背后成因是什么?

一、多类反转

先看下一个月来的牛股,不少公司都是披着困境反转的外衣,当然这里面有很多都是题材妖股,没有具体的业绩预期,纯粹就是行业内有利好,有一定的相关性罢了,比如军工、核电、足球、稳定币等。

但不少板块,是带着业绩改善预期来的。

比如创新药板块,是当前赚钱效应最高的板块,A股和港股都有大量牛股。今天大家看到海外授权增多,普遍对行业乐观起来,很多亏损企业都能靠一笔BD实现快速盈利,这也跳过了后期临床实验验证的风险,有些首付款高达几十亿人民币,甚至抵得上一些小创新药公司的市值。

但问题是,已经落地BD的上市公司依然是少数,而板块大涨,大部分都是没有BD的,也就是说,板块更多靠未来可能发生BD的预期推动股价回升,逻辑正是:中国医药对外授权数量变多,因此每个医药公司的产品的对外授权概率也变大了。

利好并非是会落地的财务改善,而且财务改善的概率提升。所以观感上,创新药板块大涨,变成了市场上大量亏损的股票上涨。

其中,这类个股A股代表有舒泰神、易明制药、永安药业、常山药业等,而港股的创新药板块甚至是集体上涨。大部分公司,都是困境反转的状态。

其次则是与新消费挂钩的公司。

如消费里的化妆品及医美,逸仙电商领衔中概股,还有新氧,基本都是在多年的负增长之后,讲业务触底,新产品\新业务很大可能大幅改善业绩的故事。其中,逸仙电商的故事是,新的护肤品品牌未来能持续做大,带领公司重回二线美护行业梯队,虽然量很小,但增速是挺快的。

新氧则是在做医美平台失败后,亲自下场切换做轻医美诊所,虽然是模型从轻变重,但至少亏损没加大,营收有机会涨,有机会实现反转。

而潮玩行业的牛股也非常多,基于泡泡玛特的惊人业绩,在文创IP行业的巨大前景,大家都在争先恐后成为下一个泡泡玛特,从中挖掘了泡泡玛特制造商公司,但这类个股算不上困境反转。

真牛的还是“下一个泡泡玛特”。

比如港股的乐华娱乐、美股的量子之歌,这两个打造的Wakuku,颇有追随LABUBU之势。是当前比较火的二线潮玩,这造就了这两家公司惊人的涨幅。而乐华的业绩,已经挣扎多年,量子之歌的自媒体卖课业务,则也很难持续还有法律风险,25年以来收入已经在逐步下滑。潮玩业务对它们股价的刺激都是巨大的。

当然,下一个泡泡玛特永远不止一家,看到有人模仿,更多的公司也紧紧跟随,游戏及传媒公司是这里面的主力,也涌现了一批牛股,它们手握游戏角色\影视角色IP,自认为打造一个新的LABUBU不难。而这类股票过去业绩也是低迷,分到这个潮玩市场一点点收益,都有几个亿,对股价的刺激也足够了。

而游戏股中,还不止是潮玩概念那么简单,并且也开始挖掘起新游戏的状态,期待让亏损的游戏股咸鱼翻身,比如友谊时光这类。

梳理下来,其实这些反转股都符合过去经营变差,股价因此暴跌,资金结构优秀的状况,主要遍布几类行业:游戏、医药、新消费。

二、无阶爆发、无业绩定价更受欢迎

而有意思的是,小盘股里面出了很多高增长,有极大业绩改善预期的个股,但代表市场小盘股的指数,却并未表现出超额收益。

也就是说,除掉以上看到的小盘明星股,市场并无出现整体性的小盘牛市。

而还有一个反常识的现象发生,即业绩增长的小盘股表现并不突出。

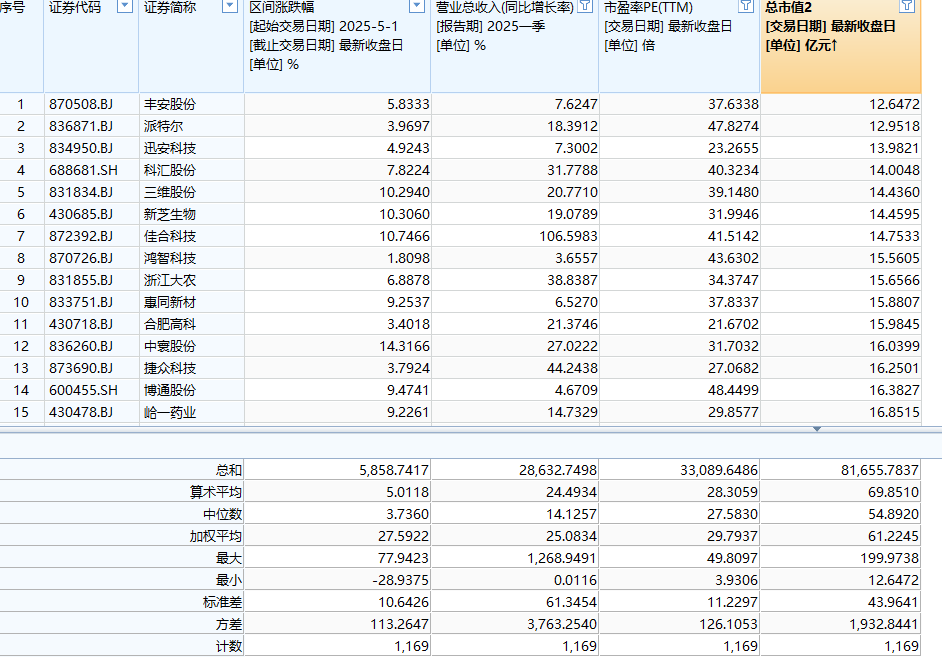

观察上表,市场的涨幅排行中,基本都是200亿以下的股票,而且要么是负PE,即亏损,或者100倍以上,即业绩很差的股票居多。

而如果筛选出2025年Q1 收入同比增速为正,PE为正且小于50倍,总市值小于200亿的A股个股。就能发现,这些绩不差,估值不离谱的小盘股,表现堪忧,中位数涨幅仅为3.7%。

而即使把条件限制为,Q1收入同比增速为正,PE为正且小于50倍,总市值小于100亿,其中位数涨幅也仅为4%。

可见,有增长,业绩不差的小盘股是没有任何超额收益的。而如果观察这些股票的走势,同样地,也很多是低位徘徊。实际上,小盘股并没有大量的经营改善,份额提升,小公司的经营依旧不易,也没获得任何估值溢价。

比如把以上的数据统计换成不筛选增速和PE,只看市值小于100亿,中位涨幅就能来到6%。

因此,亏损的,业绩倒退的小盘股,涨幅更佳,如果这个公司的业绩不是下滑的,亏损的,哪怕市值一样、股价位置一样,涨幅可能都不是很高。

这就延伸出了这个极端的趋势,只有亏损的,下滑的股票,才有困境反转。

大部分正PE,有增长的小盘股,估值适中,基本面平稳,没有想象空间,因为基本面也没有大的异变。业绩也是在10%的-20%的幅度,并不高,无法说明能在市场竞争中扩大市场份额。再加上它们有业绩,有增速,很好定价,因此哪怕是锦上添花的故事也不好讲。

而对于那些亏损的,下滑中的公司,只要利润稍微波动,在数学上那都是巨大的百分比变动,不像10-20%增长这样无聊。正是因为亏损的业绩,和未来的盈利,才能说服当前的投资者完全放弃聚焦当下,把估值系统全部转移,连当下和过去管理层所做的都可以忘掉,但那些有利润有业绩的公司,只要一看到当前的利润数据和增速数据,就免不了先算当下的业绩和估值。

而且从创新药和游戏公司的暴涨也能看出来,这一轮困境反转炒作,讲究一个无阶爆发。

无阶爆发指的是,产品爆发不需要遵从客观的规律,利润可以快速跃迁。

比如普通公司的经营总是一步一个台阶,比如从千万、亿、十亿,总是一个台阶,而且销售额总是有现实因素制约,比如产能,渠道,人员,不能指望一个家电公司、汽车公司、手机公司,机械公司,在产能不足,只有1亿左右的资产体量,一下子突破到全国领先水平。就算是利润上1亿都不容易。

但医药游戏传媒公司,共性是,利润跃迁极快,比如一家创新药企,其研发投入了几个亿的产品,确认有潜能成为BIC,得到海外MNC的青睐,因此愿意花几亿美元的首付款、十几亿的总合同金额来获取授权,于是,这家公司的财务上,便可确认几亿美元为当年收入,达到几十亿人民币利润顺理成章。这就是所谓的跃迁。即从亏损到几十亿中,没有台阶,不像传统公司那样,一步一台阶,达成从几亿到几十亿往往需要5-10年,短期一个公告合同,几个季度就可改变业绩。

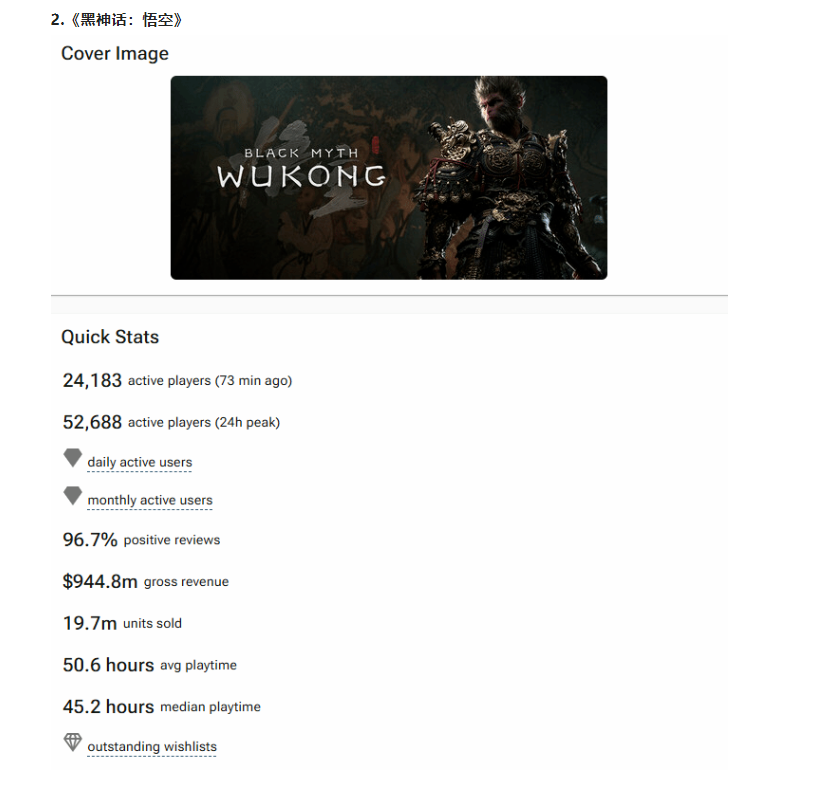

游戏公司模式也类似,比如一家亏损中的初创游戏公司,很容易靠一款产品的爆发,挤进手游销量榜前10,从而实现10亿+级别的年利润。如《黑神话悟空》的成功,把游戏科学从几亿收入带到了接近100亿,利润也实现了从亏损到几十亿的跃迁。

这类跃迁在越过兑现点之后,不需要时间来爬坡,几个季度就能实现很高的利润,当然,这个跃迁代价就是过去几年忍受亏损的研发投入,它并不是瞬时完成的,而是厚积薄发。

但对于资本市场来说,如果一个股票在此前亏损研发阶段都没有定价,股价低迷,就可以跳过过去几年的沉寂阶段,直接坐享其成。这是相当吸引人的。

其实互联网APP都属于此类公司,但近年来非游戏APP缺乏创新爆款,也只有豆包、元宝这类大模型APP成功挤入常用爆款APP里,但都是大厂出品,小app厂已经很难讲得出困境反转的故事。

而潮玩的IP模式,虽然也是制造玩具,但其模式并非是盯住销量,而是在一个IP成型后,就能实现普通毛绒娃娃到奢侈品的定价,利润率会跃迁,因此,同样算得上是利润跃迁。

泡泡玛特的利润表现,也是要稳步爬坡的,但相比很多传统行业也是很快了,从10亿到100亿,从区域公司都全球公司,几乎是一年就能完成,背后大部分公司都靠互联网进行,因此本质并不是重资产制造,所以跟游戏运营又异曲同工之妙。

加上泡泡玛特没有同类竞品公司,利润预期很高,分1%对于这些困境股来说,都是可观的利润量了,所以这个故事也极其吸引。

所以总体而言,什么样的困境反转故事最吸引,一个是亏损的,第二个,新故事是跃迁式的,能瞬间把利润打倒很高,又无需一步步爬坡验证的。

当然,满足第二点的公司,无论是不是亏损的,逻辑成功都很容易成为牛股,只是现在的情况是,满足第一点的公司,市场预期它们更有可能达到第二点。

结语

目前看来,大部分公司的困境反转故事难以证伪,尤其是创新药,这就给了更多讲故事的人机会。

事实上问题还是出现在:跃迁式利润是厚积薄发,即投入前置,未来兑现,但是在过去的几年投入亏损期,投资者离开了,因为看不到利润,所以公司的经营曲线是向上,股价曲线却被不断地卖出离开,本来这些上涨是给这些耐心投资者回报的,但它们放弃了,因此给了中短线资金无需等待,却一下兑现完几年经营成果的机会。很早进入的投资者,输了时间又输钱。

从中看出来,大部分人确实有高估耐心的倾向。

而困境反转增多,尤其是亏损公司预期更大,这个显然是问题所在,这类低位股的上涨也都有很大问题,如果故事讲错,后面也是一堆麻烦,相比过去一年看到的低位烟蒂股靠低PB,现金大于市值,大幅分红驱动的上涨相比,同样是业绩经营不好,股价低迷,然后突然开始走牛的范式。

今天这类上涨是无源之水,有时甚至还要配股抽水,而前者却给市场注水,所以前者的涨幅基本不会跌回去,后者却是极度危险,不过这也反而说明,市场错误低估,靠分红,资产重估驱动上涨的烟蒂标的已经不多,只能靠故事了,市场已经基本进入估值驱动的阶段。