近两周时间,创新药保持震荡的格局,每当创新药在震荡回调阶段,市场上对创新药的讨论就多了起来,大多数声音都是保持质疑不看好的,因为今年内涨的太多了。

例如,恒生创新药(159316)自3月份上市以来,已涨超60%。但涨的多往往不是行情结束的理由,而是要关注接下来的逻辑发生改变没有,若中长线的逻辑还没改变,那有回调还是值得上车的行情,因为这是未来几年内跨国药企需要解决的药品管线不足的问题。

跨国药企比市场还急着买中国创新药

在这轮创新药的牛市里,大家可能比较困惑到底在涨什么,为什么跨国药企要买国内的管线?涨了那么多,逻辑还没到头吗?

而过去两周,美股两家医药龙头的业绩既说明了跨国药企的担忧。

先是前两周,诺和诺德表示,减肥药Wegovy在现金支付渠道的渗透率低于预期,主要受到"不安全且非法的大规模仿制药"持续冲击影响。此外,旗舰糖尿病药物Ozempic也面临美国市场竞争加剧的压力。分析师此前预期诺和诺德全年销售增长16.6%。

因此,诺和诺德一度跌去40%。

而另一家减肥药龙头,上周四礼来表示口服GLP-1(orforglipron)72周减重12.4%,这数据低于市场预期,导致礼来也跌超20%。

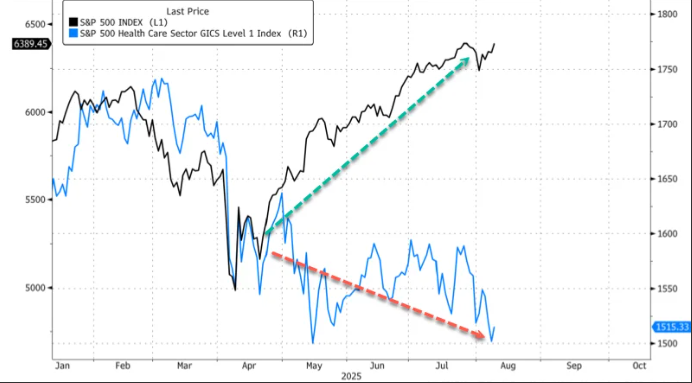

若从美股整个医药板块来看,大型生物制药公司在刚刚结束的财报季中遭遇大幅抛售,板块整体表现疲弱,标普500中医疗保健板块权重跌至数十年来最低点。

从下图中看,年初至今,XBI的表现仍是负涨幅,虽然今年标普500一开头也跌了很多,但现在年内还涨了9%,XBI的表现是美股市场里最差的板块之一。

而XBI ETF合计近12个月净流出约115亿美元,市盈率已跌至16x,较去年近20x的市盈率有明显回落,欧洲医药股也受此影响走弱。

美股医药龙头企业均表现不好,且数据转差,仿制药竞争加剧的情况下,这会推动跨国药企加速补强管线的多元化。换句话说,就是药企要分散各药品收入的结构,不能主要收入都押注在单一类药品上,否则出现像仿制药竞争,或药品销售不及预期时,股价表现就很差。

而怎么补强,也就是我们今年多次看到的国产创新药企和跨国药企做的BD交易。

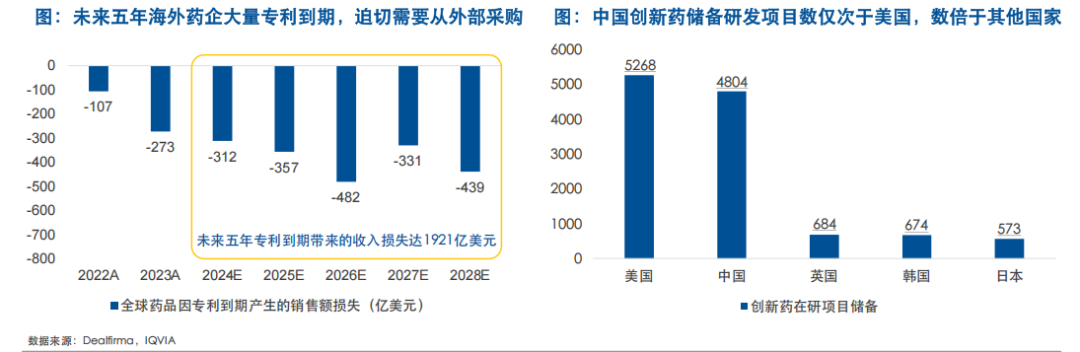

另一个原因,在2025-2032年间,跨国药企有大批重磅药将要失去专利的独占地位,这迫使跨国药企要在这几年收购更多优质的管线来补强。

从下图中看,未来五年全球药品因专利到期带来的收入损失达1921亿美元。

而收购药品管线,主要都是我们中国创新药企受益。从股价上看最明显,XBI的表现远跑输给恒生生物科技指数,大量海外资金涌入港股配置创新药,拥抱这轮热潮。

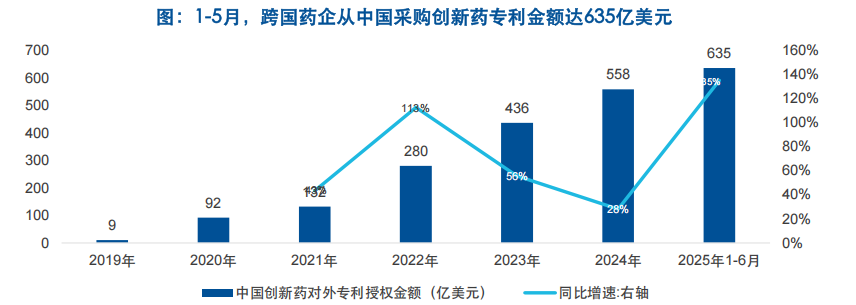

跨国药企为了解决重磅药品的专利到期,因此我们能看到上半年美国药企对华创新药引进14笔、潜在总对价约183亿美元,远高于上年同期的2笔,反映跨国药企加速补强管线的趋势。

据Jefferies统计,2025Q1中国来源的对外授权金额占全球32%,较2023–2024年的21%显著抬升。

换句话说,跨国药企和中国创新药企的BD交易超过10亿美元的订单已经是常态化了,而接下来就是等中国药企交出更亮眼的临床数据来吸引买家,这都是已知的催化剂。

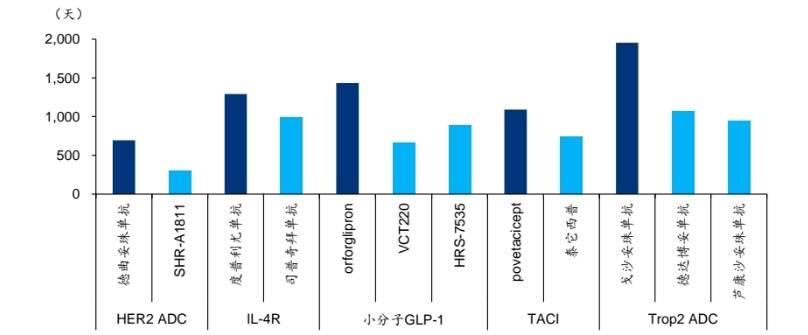

从下图中看,近年来国内药企在早期临床前耗费时间相较海外竞争对手缩短约25%-55%,据麦肯锡数据,临床前阶段中国药企花费时间约为行业平均的1/2。

现在各类资金一直配置创新药的原因就是提前布局,接下来就等利好的风吹来,因为跨国药企的动作不仅仅是短期行为,而是中长期的趋势。

从交易的角度上看,港股创新药的大买家是南向资金,今年超过1万亿港元的净流入是大概率的事件,创新药作为今年最吸金的板块,后续还有望受益南向资金的净流入。

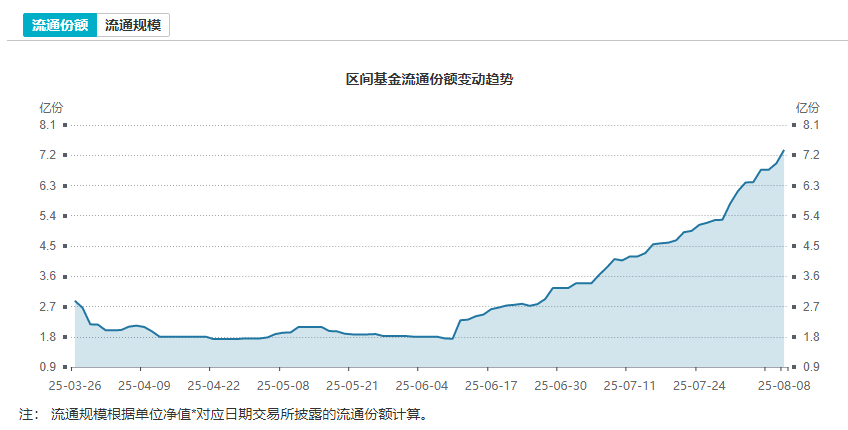

从恒生创新药(159316)的流通份额来看,即使近两周在震荡,但基金份额一路都在增加。

不过,在以往配置创新药ETF的时候,总会面临“纯创新药公司”含量不够高的问题,偶尔会受到CXO公司表现不佳的影响,但现在可以解决这个问题了。

8月11日,恒生港股通创新药指数编制方案修订,明确剔除CXO公司,包括委托研究机构(CRO)、委托生产机构(CMO) 和委托研发生产机构(CDMO)。

剔除了创新药有什么好处,一是让指数的弹性更高,创新药企的弹性往往高于CXO公司;二是避免了一些地缘政治风险。

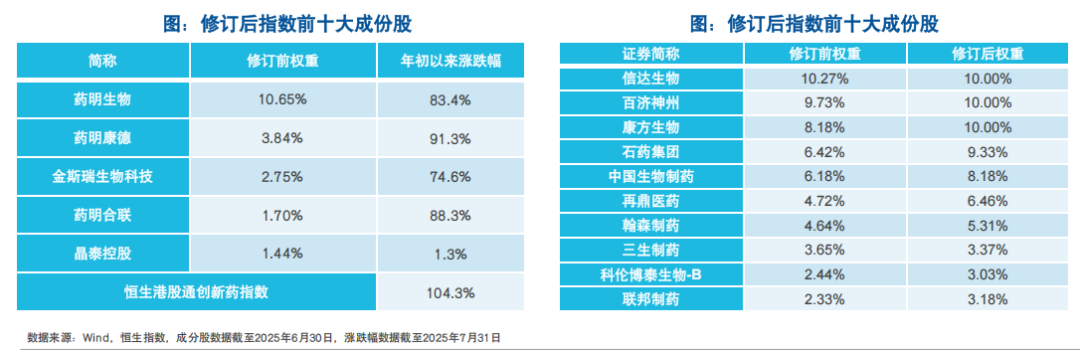

例如,从下图中看,修订后指数前十大成分股都是最核心的创新药公司,而修订前,药明生物、药明康德等公司在指数的权重约为20%。

最后回到开头所说的,在跨国药企需要购买更多优质管线的大趋势下,中国创新药正处于出海拔估值的长线逻辑中。

而通过恒生创新药(159316),及联接基金(A类024328/ C类024329)来参与,从整个行业的角度去配置是最直接的方式,既不怕选错公司踩雷,且ETF的权重股100%都是创新药公司,能享受到创新药的大beta行情,这是更适合投资者的选择。